(来源:富国基金微管家)杠杆交易平台

近期美债经历了一次“V型”剧烈波动。在美关税政策推出后,作为避险资产的十年期美债收益率快速下行近50BP。但4月7日后,美债收益率又快速反弹回升,“回吐”全部收益。当下,急跌后的美债到配置时点了吗?

美债不能“避险”了 ?

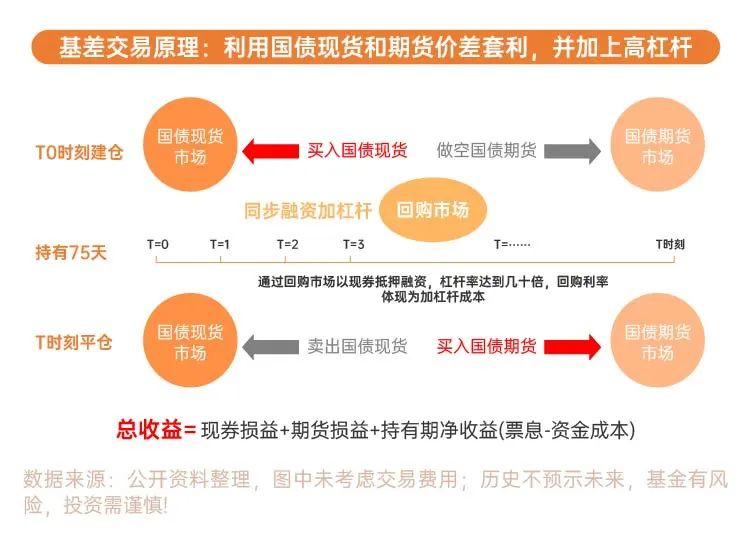

在本轮关税冲击下,原本作为全球资金“避风港”的美债剧烈波动。这轮美债急跌并不是避险属性弱化,而是基差套利暴雷导致的流动性冲击。

海外对冲基金会使用买入现券+做空国债期货的策略,通过两者之间微小的价差来进行套利,但因为策略本身收益不大,所以会加上几十甚至上百倍的杠杆。

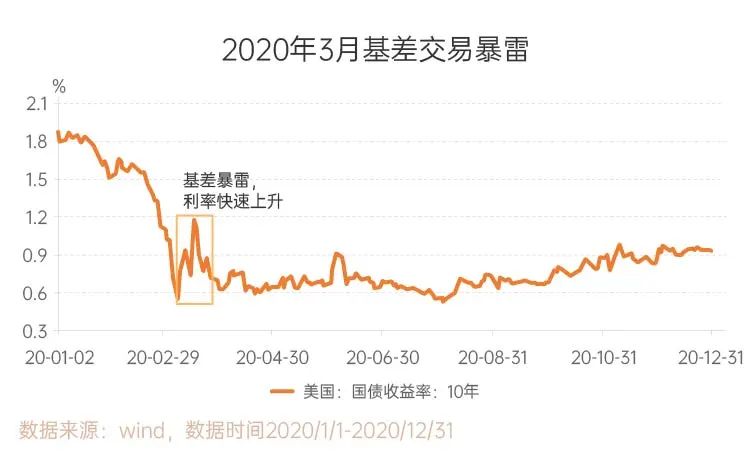

这种策略本质上是做空美债波动率,当波动率骤升,其高杠杆会引发平仓风险,再引发其他机构的被迫止损,导致“螺旋式”下跌。这在2020年3月已经上演过。这次“对等关税”超出市场预期,美债收益率短线快速下行,波动率飙升,使之前的暴雷剧本再度上演。

这种因流动性引发的暴跌,在杠杆资金平仓后,或有阶段性修复。在2020年3月也因基差暴雷导致利率快速抬升,事后证明其高点在当年都是较好的买点。

有些投资者担心美债是否还是全球资产的“避风港”?目前短期内美元霸权依然存在,本次波动更多是流动性冲击,并非美债基本面的改变。在经历连续暴跌后,美财政部长出面安抚市场,称必要时会稳定市场,美债也阶段性企稳。

美债买点到了吗?

事实上,美国渴求低利率环境。在2025年将有8万亿国债到期,抛开“化债”不谈,在高息压力下,单是存量债务的展期都将是其沉重的负担。

但难以抑制的通胀是美债降息路上最大的拦路虎,尤其本轮关税政策更让通胀预期雪上加霜。其实特朗普的关税政策想要长期执行难度很大,更多是谈判的筹码,而美债就是其“阿喀琉斯之踵”。在美债巨幅波动后,特朗普也宣布将关税政策暂时搁浅90天,和各国进行谈判。若美国后续经济放缓,需求端减弱,通胀也将不再是降息的阻碍。

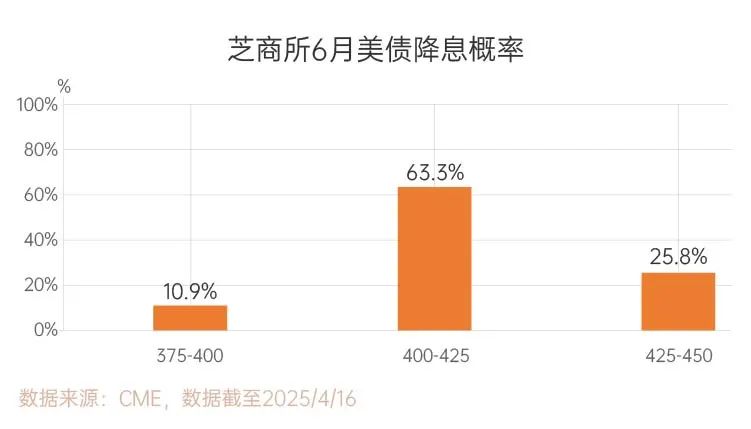

目前,市场对今年预期将会有3-4次降息,首次降息或将在6月份(概率达到74%)。

美债收益率在快速上行后,已经从本轮低点3.8%回弹至4.3%区间(数据截至2025/4/16),票息方面已有较高吸引力,且未来降息后有资本利得收益。汇率方面,在关税压力下,人民币兑美元汇率易贬难升,或会提供额外的汇兑收益。综合看,当下美债或是不错的配置时点。

对美债投资感兴趣的投资者可关注以下2只产品,均在富国基金直销平台享有每日每人50万申购额度。

]article_adlist-->

]article_adlist-->风险提示:

1.以上内容不代表对市场和行业走势的预判,不预示相关基金具体操作,也不构成投资动作和投资建议,且可根据市场情况变化而调整。建议持有人根据自身的风险承受能力审慎作出投资决策。基金有风险,投资需谨慎。

2.富国全球债券(QDII)人民币和富国亚洲收益债券(QDII)人民币投资范围包括境外证券市场,基金净值会受到各个国家或地区宏观经济运行情况、货币政策、财政政策、产业政策、税法、汇率、交易规则、结算、托管以及其他运作风险等多种因素的影响。此外,本基金所投资的国家或地区也存在采取某些管制措施的可能,从而对基金收益以及基金资产带来不利影响。此外,由于各个国家或地区适用不同法律、法规的原因,可能导致本基金的某些投资行为在部分国家或地区受到限制或合同不能正常执行,从而使得基金资产面临损失的可能性。

3.富国全球债券(QDII)人民币和富国亚洲收益债券(QDII)人民币将通过分散投资降低汇率波动对投资组合的影响,但在特殊情况下,如果主要持有货币在短期内产生巨大波动,对本基金将产生较明显的影响。

4.富国全球债券(QDII)人民币和富国亚洲收益债券(QDII)人民币的投资范围包括国债期货、资产支持证券杠杆交易平台,国债期货的投资可能面临市场风险、基差风险、流动性风险。资产支持证券存在信用风险、利率风险、流动性风险、提前偿付风险、操作风险和法律风险等。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP